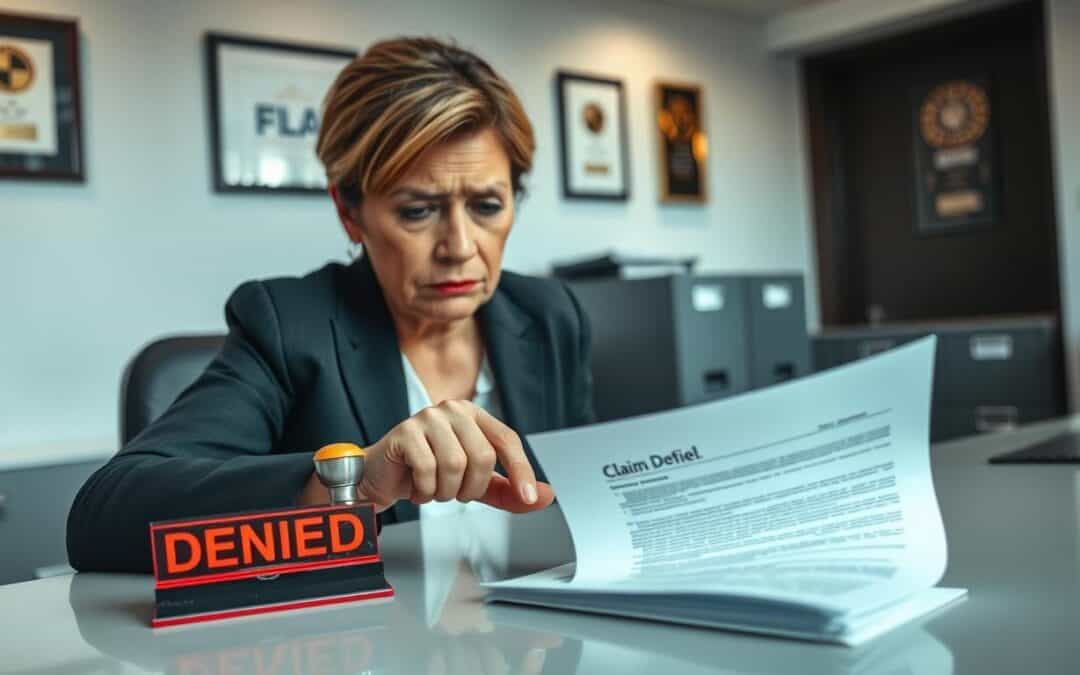

Wiele osób po nieszczęściu liczy na szybką pomoc finansową. Ale często spotykamy się z sytuacją, gdy odmowa odszkodowania przez ubezpieczyciela jest bolesna. Firmy chcą zmniejszyć koszty, co nie zawsze odpowiada naszym oczekiwaniom.

W tym artykule wyjaśnimy, dlaczego takie decyzje są powszechne. Naszym celem jest dostarczenie wiedzy, która pomoże w obronie praw. Zrozumienie mechanizmów korporacji to pierwszy krok do wygranej.

Przygotowaliśmy kompleksowy przewodnik przez proces dochodzenia roszczeń. Dzięki naszym wskazówkom dowiesz się, jak reagować na negatywne decyzje. Ochrona własnych interesów po szkodzie jest kluczowa. Dlatego warto działać świadomie i z przygotowaniem.

Kluczowe wnioski

- Firmy ubezpieczeniowe często szukają sposobów na ograniczenie wypłat.

- Zrozumienie zapisów w polisie to podstawa skutecznego odwołania.

- Warto gromadzić pełną dokumentację zdarzenia od samego początku.

- Negatywna decyzja nie oznacza końca drogi do uzyskania pieniędzy.

- Znajomość swoich praw pozwala na bardziej stanowczą komunikację z firmą.

Wprowadzenie do problematyki odmowy odszkodowania

Każdy z nas może spotkać się z problemem likwidacji szkód. Ważne jest, aby znać zasady tego procesu. Dzięki temu możemy skuteczniej bronić naszych interesów przed dużymi instytucjami finansowymi.

Brak wiedzy na wczesnym etapie może prowadzić do nieporozumień. Świadomy ubezpieczony potrafi zrozumieć swoją polisę.

Definicja i znaczenie odszkodowania

Odszkodowanie to forma rekompensaty za straty majątkowe lub niemajątkowe. Może to być przywrócenie stanu sprzed szkody lub wypłata pieniędzy.

Prawo do odszkodowania mamy, gdy nasze dobra lub mienie zostaną naruszone. Ważne jest dokładne określenie zakresu szkody, aby ubezpieczyciel mógł dokładnie ocenić.

Krótkie wprowadzenie do likwidacji szkód

Likwidacja szkód to kluczowy etap w relacji z ubezpieczycielem. Tutaj sprawdzane są nasze roszczenia i dokumentacja potwierdzająca szkodę.

Nie zawsze ubezpieczyciel zgadza się na odszkodowanie. Często wynika to z błędów na początku. Aby uniknąć tego, warto znać podstawowe zasady:

- Kompletność dokumentacji – każdy dowód jest ważny.

- Terminowość – zgłoszenie szkody musi być szybkie.

- Zgodność z umową – ważne jest zrozumienie wyłączeń w umowie.

Dobrze przygotowanie do formalności zwiększa szanse na pozytywną decyzję. Wiedza o naszych prawach jest kluczem do sukcesu w kontaktach z ubezpieczycielem.

Częste przyczyny odmowy wypłaty odszkodowania

Proces likwidacji szkody często kończy się rozczarowaniem. To dlatego, że odmowa odszkodowania przez ubezpieczyciela wynika z błędów formalnych. Ważne jest, aby zrozumieć te mechanizmy, by lepiej przygotować się do dochodzenia swoich praw.

Brak wymaganej dokumentacji

Niekompletna dokumentacja to częsty problem. Firmy ubezpieczeniowe wymagają dokładnych dowodów na szkodę. Brak protokołu policji, zdjęć czy faktur może powodować wstrzymanie wypłaty.

Ważne jest, aby dokumentacja była kompletna. Każdy brakujący element może wydłużyć czas rozpatrywania sprawy.

Nieścisłości w zgłoszeniu szkody

Rozbieżności w opisie zdarzenia to kolejny problem. Jeśli zeznania świadków różnią się od ustaleń rzeczoznawcy, ubezpieczyciel może zakwestionować okoliczności wypadku. To szczególnie ważne w ubezpieczeniach komunikacyjnych.

Ważne jest, aby informacje przekazywane do ubezpieczyciela były spójne. Nawet małe nieścisłości mogą być powodem odmowy odszkodowania.

Wykluczenia w umowie ubezpieczeniowej

Ważne jest zrozumienie umowy ubezpieczenia. Często ludzie nie czytają dokładnie Ogólnych Warunków Ubezpieczenia. Jeśli szkoda jest wymieniona w wyłączeniach, ubezpieczyciel może odmówić wypłaty.

Zrozumienie umowy jest kluczowe, aby uniknąć niespodzianek. Poniżej znajduje się tabela z najczęstszymi problemami:

| Przyczyna odmowy | Skutek dla klienta | Możliwe rozwiązanie |

|---|---|---|

| Brak dokumentów | Wstrzymanie wypłaty | Uzupełnienie braków |

| Błędny opis szkody | Odrzucenie roszczenia | Złożenie wyjaśnień |

| Wykluczenia w OWU | Brak odpowiedzialności | Analiza prawna umowy |

Podsumowując, świadomość własnych obowiązków i dokładna interpretacja umowy ubezpieczenia to najlepsza ochrona. Warto poświęcić czas na analizę dokumentów, aby ubezpieczenia faktycznie spełniały swoją rolę w trudnych chwilach.

Procedura likwidacji szkód – jak to działa w praktyce

Każde zgłoszenie szkody rozpoczyna skomplikowany proces. Nazywamy go postępowanie likwidacyjne w ubezpieczeniach. Zrozumienie tego procesu pomaga nam lepiej przygotować się do rozmów z ubezpieczycielem. Dzięki temu możemy skuteczniej bronić swoich interesów.

Etapy procesu likwidacji szkody

Proces likwidacji szkód składa się z kilku kluczowych kroków. Mają one na celu ustalenie odpowiedzialności ubezpieczyciela. Proces ten zwykle przebiega według następującego schematu:

- Zgłoszenie zdarzenia oraz dostarczenie niezbędnej dokumentacji.

- Weryfikacja formalna wniosku przez pracownika firmy ubezpieczeniowej.

- Oględziny miejsca zdarzenia lub uszkodzonego mienia.

- Wydanie decyzji o przyznaniu lub odmowie wypłaty świadczenia.

Ważne jest, aby dokładnie przekazać wszystkie informacje. Każde opóźnienie może wydłużyć czas oczekiwania na decyzję.

Rola rzeczoznawcy w ocenie szkody

Rzeczoznawca ma kluczową rolę w procesie. Jego zadaniem jest obiektywna ocena rozmiaru zniszczeń. Analizuje też przyczyny zdarzenia.

Ekspertyza przygotowana przez specjalistę jest fundamentem. Jeśli nie zgadzamy się z wyceną, opinia innego rzeczoznawcy może być naszym argumentem.

Obiektywna wycena szkody to prawo każdego ubezpieczonego. Pozwala na sprawiedliwe dochodzenie odszkodowania w sytuacjach spornych.

Ważne jest, aby być czujnym na każdym etapie. Dzięki zrozumieniu roli rzeczoznawcy, nasze dochodzenie odszkodowania staje się procesem bardziej przewidywalnym i przejrzystym.

Prawa ubezpieczonego w Polsce

W Polsce ubezpieczony ma wiele praw, które chronią go przed nieuczciwymi działaniami firm ubezpieczeniowych. Ważne jest, aby znać te prawa, aby móc skutecznie bronić swoich interesów. Dzięki praktycznym poradom prawnym możemy skorzystać z dostępnych narzędzi.

Podstawowe prawa i obowiązki

Każdy ubezpieczony musi zawiadomić firmę o szkodzie w określonym czasie. Jeśli tego nie zrobimy, firma może ograniczyć swoją odpowiedzialność. Naszym prawem jest też otrzymanie dokładnych informacji od firmy o przyczynach ich decyzji.

Firmy muszą prowadzić postępowanie likwidacyjne zgodnie z prawem i w terminie. Jeśli czujemy, że coś jest nie tak, możemy żądać dostępu do dokumentów. Znajomość własnych obowiązków jest równie ważna, co wiedza o naszych prawach.

Co zrobić w przypadku odmowy?

Odmowa od firmy ubezpieczeniowej to nie koniec. Najpierw dokładnie przeanalizujmy pismo od firmy pod kątem prawnych i faktów. Warto wtedy skorzystać z praktycznych porad prawnych, aby przygotować mocne odwołanie.

Jeśli firma nie zmieni swojej decyzji, możemy zwrócić się do Rzecznika Finansowego lub sądu. Nie rezygnujmy z walki, jeśli mamy dowody na swoją rację. Każda decyzja firmy musi być oparta na umowie i prawie.

Jak ubezpieczyciele zaniżają odszkodowania?

Ubezpieczyciele mają różne sposoby, by zmniejszyć wysokość odszkodowań. Często oferują propozycje, które są znacznie niższe od rzeczywistych kosztów. Ważne jest, aby pamiętać, że pierwsza propozycja ugody rzadko pokazuje prawdziwą wartość szkody.

Metody stosowane przez ubezpieczycieli

Ubezpieczyciele często stosują zaniżanie wartości szkody. Robią to przez użycie tańszych zamienników w naprawach. To znacząco obniża koszty.

Drugim sposobem jest kwestionowanie przyczyny wypadku. Firmy ubezpieczeniowe mogą twierdzić, że problemy zdrowotne były wcześniej. To pomaga uniknąć wypłaty pełnego odszkodowania. Skrupulatna weryfikacja dokumentów medycznych jest więc bardzo ważna.

Przykłady zaniżonych odszkodowań

W ubezpieczeniach komunikacyjnych często spotyka się zaniżanie kosztów napraw. Ubezpieczyciele narzucają niskie stawki, które nie odpowiadają rzeczywistym cenom. W rezultacie właściciele aut muszą dopłacać do naprawy.

Innym przykładem jest zaniżanie wartości auta przed szkodą. Ubezpieczyciele wypłacają różnicę między wartością auta a ceną wraku. Należy być czujnym, ponieważ decyzje te można zakwestionować przy dobrej przygotowance.

Znaczenie dokumentacji przy zgłoszeniu szkody

Skuteczne dochodzenie odszkodowania zaczyna się od zgromadzenia odpowiednich dowodów. Wiele osób nie zdaje sobie sprawy, że jakość dostarczonych materiałów jest kluczowa. Nasze praktyczne porady prawne wskazują, że dokładne przygotowanie formalności chroni przed nieuzasadnionymi odmowami.

Rodzaje dokumentów wymaganych przez ubezpieczycieli

Każdy ubezpieczyciel wymaga pewnego zestawu dokumentów. Te dokumenty potwierdzają, że zdarzenie miało miejsce i jakie straty poniesiono. Kompletność tych dokumentów pozwala na szybką ocenę sytuacji bez konieczności wysyłania dodatkowych zapytań.

Do najczęściej wymaganych dokumentów należą:

- Protokół szkody sporządzony na miejscu zdarzenia.

- Dokumentacja fotograficzna przedstawiająca uszkodzenia z różnych perspektyw.

- Faktury, rachunki lub kosztorysy napraw potwierdzające poniesione wydatki.

- Zaświadczenia lekarskie oraz dokumentacja medyczna w przypadku szkód osobowych.

Jak przygotować skuteczną dokumentację?

Przygotowanie dokumentacji wymaga systematyczności i dbałości o szczegóły. Zalecamy, aby wszystkie pisma były przejrzyste i chronologiczne. To ułatwia dochodzenie odszkodowania przed organami ubezpieczeniowymi.

Warto pamiętać o kilku zasadach, które stanowią nasze praktyczne porady prawne dla każdego poszkodowanego:

- Zawsze wykonuj kopie wszystkich wysyłanych dokumentów.

- Dbaj o to, aby opisy zdarzeń były zwięzłe, ale zawierały wszystkie istotne fakty.

- W przypadku wątpliwości, dołączaj oświadczenia świadków, które wzmocnią Twoją argumentację.

Pamiętaj, że czytelna i kompletna dokumentacja to Twój najsilniejszy argument w rozmowach z ubezpieczycielem. Dzięki niej proces likwidacji przebiega sprawniej, a Ty zyskujesz większą pewność co do sprawiedliwego rozstrzygnięcia sprawy.

Wpływ regulacji prawnych na proces likwidacji

Zrozumienie przepisów prawa jest kluczowe, aby skutecznie przejść przez postępowanie likwidacyjne w ubezpieczeniach. Każdy ubezpieczyciel musi działać zgodnie z prawem. To zapewnia bezpieczeństwo dla poszkodowanych. Dzięki tym zasadom możemy lepiej egzekwować nasze roszczenia.

Ustawa o ubezpieczeniach

Ustawa o działalności ubezpieczeniowej i reasekuracyjnej to podstawa naszych relacji z firmami ubezpieczeniowymi. Dokument ten określa obowiązki ubezpieczyciela przy ocenie szkód. Przestrzeganie tych norm jest obowiązkowe. Naruszenie tych zasad daje podstawy do składania reklamacji.

Warto korzystać z dostępnych źródeł wiedzy. Dzięki temu możemy uzyskać praktyczne porady prawne dotyczące umów. Często to małe zapisy ustawowe decydują o wysokości odszkodowania. Nasza świadomość prawna jest najlepszą bronią przeciwko nieuczciwym praktykom.

„Prawo ubezpieczeniowe nie jest tylko zbiorem paragrafów, lecz tarczą chroniącą obywatela przed arbitralnością instytucji finansowych.”

Rola Urzędu Ochrony Konkurencji i Konsumentów

Urząd Ochrony Konkurencji i Konsumentów (UOKiK) nadzoruje rynek. Dbają, by postępowanie likwidacyjne w ubezpieczeniach było uczciwe. Urząd interweniuje, gdy ubezpieczyciele stosują niedozwolone klauzule.

Jeśli czujemy, że nasze prawa zostały naruszone, możemy szukać wsparcia w instytucjach nadzorczych. Poniższa tabela przedstawia kluczowe obszary, w których te instytucje wspierają poszkodowanych. Oferują one praktyczne porady prawne dla każdego klienta.

| Instytucja | Główny cel działań | Forma wsparcia |

|---|---|---|

| UOKiK | Ochrona zbiorowych interesów | Kontrola wzorców umów |

| Rzecznik Finansowy | Pomoc w sporach indywidualnych | Mediacje i interwencje |

| Sąd Powszechny | Rozstrzyganie sporów | Wyroki sądowe |

Jak uniknąć problemów z odmową?

Unikanie problemów z ubezpieczycielem zaczyna się od wyboru polisy. Niektórzy traktują polisę jako formalność. Ale świadome podejście do ochrony majątku może zapobiec błędom.

Proaktywne podejście do ubezpieczenia

Proaktywne podejście to dokładne zapoznanie się z warunkami polisy. Zamiast polegać na zapewnieniach agenta, sami analizujemy OWU. Kluczowe jest sprawdzenie wyłączeń odpowiedzialności, które często są przyczyną konfliktów.

Regularne aktualizowanie ochrony jest ważne, gdy zmienia się nasza sytuacja życiowa. Dzięki temu unikamy sytuacji, gdy suma ubezpieczenia jest za mała. To znacząco zmniejsza przyczyny odmowy odszkodowania.

Edukacja na temat praw i umów

Edukacja o prawach i umowach pomaga zrozumieć proces likwidacji szkód. Właściwa interpretacja umowy ubezpieczenia zapobiega niespodziankom. Zrozumienie definicji daje przewagę w rozmowach z ubezpieczycielem.

Poniżej tabela pokazuje różnice między biernym a proaktywnym podejściem do ubezpieczenia:

| Obszar działania | Podejście bierne | Podejście proaktywne |

|---|---|---|

| Analiza OWU | Brak czytania dokumentów | Analiza wyłączeń i limitów |

| Zgłoszenie szkody | Działanie pod wpływem emocji | Dokładna dokumentacja zdarzenia |

| Reakcja na odmowę | Akceptacja decyzji | Weryfikacja podstaw prawnych |

| Zarządzanie polisą | Brak aktualizacji danych | Regularny przegląd ochrony |

Wszystkie interpretacje umowy ubezpieczenia muszą być oparte na prawie. Jeśli coś nie rozumiemy, nie wahajmy się zapytać ubezpieczyciela. Wiedza o przyczynach odmowy odszkodowania chroni nas.

Co robić w przypadku odmowy odszkodowania?

Otrzymanie odmowy odszkodowania od ubezpieczyciela nie oznacza porzucenia sprawy. Często przyczyny odmowy odszkodowania są nieprawidłowo interpretowane. Możemy walczyć o swoje prawa, nawet jeśli firma ubezpieczeniowa ma inne zdanie.

Możliwości odwołania się

Ważnym krokiem jest złożenie odwołania od decyzji. W piśmie powinniśmy precyzyjnie wyjaśnić, dlaczego nie zgadzamy się z argumentami ubezpieczyciela. Dołączenie nowych dowodów, jak zdjęcia czy opinie ekspertów, może pomóc.

Skuteczne odwołanie musi być jasne i oparte na umowie oraz prawie. Jeśli nasze konflikty z ubezpieczycielem wynikają z błędu, dobra argumentacja może zmienić decyzję na naszą korzyść. Nie bójmy się korzystać z prawnych narzędzi.

Kontakt z rzecznikiem konsumentów

Gdy standardowe ścieżki nie dają efektu, warto skorzystać z pomocy zewnętrznej. Rzecznik Finansowy pomaga w sporach z firmami finansowymi. Jego rola to mediacja i doradztwo prawne.

Współpraca z rzecznikiem może być kluczowa, gdy konflikty z ubezpieczycielem są trudne do rozwiązania. Przed rozmową z rzecznikiem przygotujmy:

- Kompletną dokumentację korespondencji z ubezpieczycielem.

- Kopię decyzji i jej uzasadnienie.

- Wszystkie dowody na niesłuszne przyczyny odmowy odszkodowania.

Pamiętajmy, że każda sprawa jest unikalna. Profesjonalne wsparcie zwiększa nasze szanse na sukces. Nie rezygnujmy z walki, jeśli czujemy, że nasze prawa zostały naruszone.

Przykłady skutecznych odwołań

Konflikty z ubezpieczycielem nie muszą kończyć się porażką. Wystarczy wiedzieć, jakie argumenty użyć w odwołaniu. Wiele osób myśli, że decyzje ubezpieczycieli są niepodważalne. Ale profesjonalne dochodzenie odszkodowania często pozwala na odwrócenie decyzji.

Analiza konkretnych przypadków

W naszej pracy spotykamy się z sytuacjami, gdzie ubezpieczyciel odmawia wypłaty. Przykładem jest sprawa zalania mieszkania. Firma twierdziła, że szkoda była winą właściciela.

Po przedstawieniu opinii eksperta i dokumentacji, ubezpieczyciel zmienił swoje stanowisko.

„Kluczem do sukcesu w sporze z ubezpieczycielem jest nie tylko znajomość prawa, ale przede wszystkim precyzyjne udokumentowanie każdego aspektu poniesionej szkody.”

Inny przypadek to zaniżenie odszkodowania za uszkodzony pojazd. Właściciel auta nie zgodził się na wycenę warsztatu. Przedstawił własny kosztorys naprawy.

Dzięki temu konflikty z ubezpieczycielem zostały rozwiązane na korzyść klienta. Otrzymał pełną kwotę potrzebną do naprawy auta.

Jakie argumenty były skuteczne?

Skuteczne odwołanie opiera się na twardych dowodach, a nie na emocjach. Poniżej przedstawiamy najczęstsze argumenty, które pomogły naszym klientom.

| Rodzaj argumentu | Opis działania | Skuteczność |

|---|---|---|

| Opinia niezależnego rzeczoznawcy | Podważa wycenę ubezpieczyciela | Wysoka |

| Dokumentacja fotograficzna | Dowodzi stanu faktycznego szkody | Bardzo wysoka |

| Powołanie się na orzecznictwo | Wskazuje na błędy interpretacyjne | Średnia |

| Wezwanie do zapłaty | Formalizuje proces dochodzenia roszczeń | Wysoka |

Każda sprawa jest inna i wymaga indywidualnego podejścia. Regularne dochodzenie odszkodowania z wykorzystaniem narzędzi prawnych zwiększa szanse na sukces. Nie bójmy się kwestionować decyzji, które wydają się niesprawiedliwe.

Wnioski na temat współpracy z ubezpieczycielami

Wybierając polisy, ważne jest, aby znać prawo. To daje nam bezpieczeństwo w relacjach z ubezpieczycielami. Firmy ubezpieczeniowe chcą zyskać, więc trzeba być ostrożnym przy ofertach.

Kluczowe aspekty przy wyborze ubezpieczenia

Wybierając ubezpieczenia komunikacyjne, nie zawsze patrzymy na cenę. Często zapominamy o jakości obsługi i szybkości rozwiązywania problemów. To ważniejsze niż najniższa cena.

Przed wyborem sprawdzajmy opinie o ubezpieczycielu. Ważny jest zakres ochrony, który znajdziemy w Ogólnych Warunkach Ubezpieczenia (OWU). Dobra polisa chroni nasz majątek, nie tylko spełnia wymogi formalne.

| Kryterium wyboru | Niska jakość | Wysoka jakość |

|---|---|---|

| Cena składki | Bardzo niska | Adekwatna do ryzyka |

| Obsługa szkód | Utrudniony kontakt | Dedykowany opiekun |

| Zakres ochrony | Wiele wykluczeń | Jasne warunki |

Dlaczego warto znać swoje prawa

Znajomość interpretacji umowy ubezpieczenia to nasza moc w sporach. Wiedząc, co oferują ubezpieczenia komunikacyjne, łatwiej jest nam unikać niekorzystnych warunków. Prawo to nasza broń w walce z ubezpieczycielem.

Edukacja o prawach ubezpieczeniowych to inwestycja w nasze bezpieczeństwo. W każdej niejasnej sprawie umowy ubezpieczenia, nasza strona powinna wygrać. Świadomi klienci są silnymi partnerami dla ubezpieczycieli.

Kluczowe zasady przy likwidacji szkód

Zrozumienie rynku ubezpieczeń pomaga chronić nasze interesy. Nasze doświadczenie pokazuje, że świadomi klienci rzadziej napotykają problemy z odzyskaniem środków.

Znaczenie otwartej komunikacji

Skuteczna likwidacja szkód wymaga jasnej komunikacji z ubezpieczycielem. Otwarte przedstawienie faktów buduje zaufanie. To przyspiesza weryfikację zgłoszenia.

Ważne jest, aby każda wiadomość była jasna i oparta na dowodach.

Precyzja w gromadzeniu dowodów

Postępowanie likwidacyjne opiera się na dokładnej dokumentacji. Każdy rachunek, zdjęcie czy opinia techniczna jest ważny. Dzięki temu unikamy konfliktów z ubezpieczycielem.

Zachęcamy do skorzystania z profesjonalnego wsparcia prawnego. Eksperci pomogą przejść przez zawiłości umów. Zapewnią też sprawiedliwe traktowanie przez firmy takie jak PZU, Warta czy Ergo Hestia.

Wiedza o prawach to najlepsza inwestycja w bezpieczeństwo.